회계에서의 퇴직급여제도를 한번 알아보도록 하겠습니다.

1. 확정기여형 퇴직연금제도

만약 기업이 확정기여형 퇴직연금제도만 운용한다면, 회계처리가 간단해집니다. 기업은 매년 임금 총액의 1/12를 근로자에게 지급하기 때문에 근로자에게 지급한 내역을 퇴직급여로 처리합니다. 확정기여형 퇴직연금제도를 운용하는 기업의 사업보고서 주석을 참고해보도록 해봅시다.

이렇게 1년에 한 번 근로자에게 지급한 금액들이 퇴직급여가 되어 손익계산서로 흘러 들어갑니다.

2. 확정급여형 퇴직연금제도

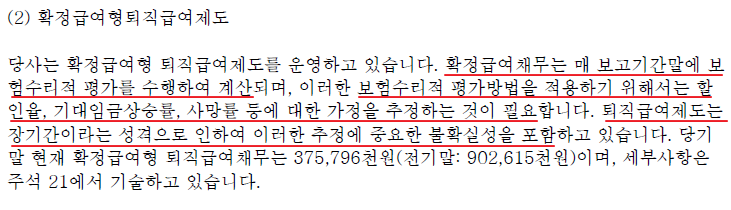

그러면 확정급여형 퇴직연금제도는 어떨까요? 사업자(기업)는 퇴직하는 근로자에게 지급해야하는 금액이 확정되어 있기 때문에 비록 실제로 사용한 비용은 아니지만, 근로자가 퇴직할 때 지급할 돈을 추정하여 당기 재무제표에 기재해야 합니다. 그래서 기여형보다 회계처리가 복잡해지게 됩니다. 기업은 근로자가 언제 퇴직할 지부터 시작해서 근로자가 퇴직 할 땐 급여를 얼마나 받고 있을 지(기대 임금상승률), 갑자기 사망하지는 않을 지(사망률), 이 모든걸 추정하여 미래 언젠가 근로자가 퇴직하는 시기에 지급하는 금액의 현재가치는 얼마인지(할인율) 등을 추정합니다. 따라서 기업은 현재 종업원들과 관련한 다양한 추정치를 고려하여 미래에 지급할 금액을 현재가치로 환산하여 퇴직급여부채(확정급여부채)로 인식합니다.

그럼, 확정급여형 퇴직급여제도를 운용하는 기업의 주석을 한번 살펴보도록 하겠습니다.

'Accounting' 카테고리의 다른 글

| 5. 퇴직연금에 대하여 (0) | 2021.02.02 |

|---|---|

| 4. Account Receivable, 매출채권에 대하여 (0) | 2020.10.09 |

| 3. 현금및현금성자산에 대하여 (cash&cash equivalents) (0) | 2020.09.16 |

| 2. 순이익 (Net income)과 손익계산서에 대하여 (0) | 2020.09.16 |

| 1. 자산, 부채, 자본에 대하여 (asset, liability, equity) (1) | 2020.09.14 |